移动支付网2021-11-09 10:37:26

移动支付网2021-11-09 10:37:26

随着数字人民币的试点应用的持续推进,各种关于数字人民币的诈骗消息层出不穷,而相关信息也在网络传播中丢失了真相。

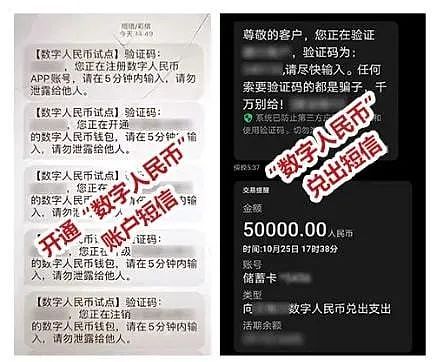

近日,一则关于数字人民币诈骗的消息在网上疯传,说是有人被诈骗分子利用数字人民币轻松转出了几十万。移动支付网就这个事情在网络上搜索,但是出现了多个版本的说法,而消息源头是一张数字人民币开通和兑出的短信截图。

版本一:10月25日,勒流街道一事主遭遇冒充公检法诈骗,对方以事主涉嫌洗黑钱为由,要求事主填写个人信息、录制自拍视频(诈骗分子用于人脸识别)、提供验证码并开启屏幕共享让对方进行远程操作。

随后,诈骗分子利用事主信息开通“数字人民币”账户,并分15次将事主的资金兑换成“数字人民币”后,将“数字人民币”转出到目标账户。事主在收到多条兑换短信后才意识到是诈骗,最终被骗约43万元。

(该消息由“佛山市顺德区公安局信息发布、警民互动平台”发出)

版本二:10月28日,炉霍县王某接到一陌生电话称:其在一网贷平台上有一笔高利息贷款,需要清除,否则将影响个人征信记录。王某因自身确实借有网贷,所以放松了戒备,让骗子有了可乘之机。

对方要求王某查询该平台上的信用额度并将该额度转至自己银行卡内。王某按照要求将“有钱花”贷款平台上的10万余元转到自己银行卡内。随后,对方要求王某下载“数字人民币”App,通过“数字人民币”App将卡内资金转入指定的数字账户内,王某在收到多条兑换短信后才意识到是诈骗,最终,王某被诈骗10万余元。

(该消息由甘孜藏族自治州公安局公众号“平安甘孜”发出)

以上,是两个不同的消息源传播的关于“数字人民币诈骗”的消息(很讽刺的是,短信提示里表示“任何索要验证码的都是骗子,千万别给!”),如果消息属实那么到底哪一个是真的呢?这个暂且不做讨论,就以上两个不同的信息我们来看看这其中的疑问点!

疑问一:如何被骗43万?

假设版本一中所有要求都满足(录制自拍视频用于人脸识别、提供验证码并开启屏幕共享),但是一个晚上时间如何被骗43万?

数字人民币钱包可以根据不同的实名强度分成不同的类别,分别是一类(强实名)、二类(较强实名)、三类(弱实名)、四类(非实名)。

其中,一类钱包具有无余额上限、无单笔支付限额、无日累计支付限额及无年累计支付限额等属性,但是客户须提供本人有效身份证件、绑定本人银行账户并在柜面渠道面签才能实现开通。

二类数字钱包具有50万元余额上限、单笔支付5万元限额、日累计支付10万元限额等属性,客户须提供本人有效身份证件信息及绑定银行账户信息,在柜面、手机App(央行数字人民币App、手机银行和现金钱包App)等多种渠道办理。

三类数字钱包具有2万元余额上限、单笔支付5000元限额、日累计支付1万元限额等属性,客户可在柜面、手机等渠道提供本人有效身份证件办理,无需绑定银行账户。

四类数字钱包具有1万元余额上限、单笔支付2000元限额、日累计支付5000元限额等属性,客户仅需提供本人手机号码等信息,即可自助开通钱包。

一个用户只能开通一个一类、二类或三类钱包,未经过实名认证的个人用户,同一手机号只能开通一个四类钱包。

(5类钱包主要针对境外用户,目前较少提及)

通过数字人民币钱包的额度限制,我们可以看出,不需要绑定本人银行账户的三、四类钱包显然无法满足大额的转账要求;而要绑定本人银行账户首先需要验证码、人脸识别等多项验证,而且升级后的二类钱包日累计也仅有10万元。

要想被骗43万元,那得分至少5天时间来完成!而且非常有意思的是,在该案例描述中,被骗人将自己的人脸信息、验证码甚至“屏幕共享”合盘托出,做到这个地步之后诈骗分子无异于直接在你的口袋里拿钱了,是不是数字人民币显然已经不重要,难道诈骗分子是想通过数字人民币转账到“非实名钱包”中来逃避监管?

疑问二:到底是如何通过数字人民币转账的?数字人民币钱包能否绑定非本人银行账户?

对于版本一,43万的诈骗金额显然是不合理的,那么看起来版本二中被骗10万元似乎比较合情合理。

但是疑问点仍然在于,被骗人在开通数字人民币钱包之后,是否绑卡进行了钱包升级?如何将银行卡内的钱兑换到数字人民币账户中,又分为多少笔将其转出到了诈骗人账户中?

如果没有绑定银行账户进行升级,那么就只能通过数字人民币App唤醒手机银行App的形式来进行兑换,账户余额不能超过2万元,且单笔转账/消费不超过5000元。

如果绑定银行账户进行升级,那么肯定需要填写个人信息并进行人脸识别。从“截图”来看,被骗人单笔从银行账户中兑出了5万元存入数字人民币钱包(注数字人民币的兑出兑回不计入单笔限额中),钱包显然是经过升级之后的二类钱包。那么诈骗人的收款钱包又是几类呢?如果是二类,诈骗人可以分为最多3笔就能把10余万的资金全部转走;如果是三类或四类,诈骗人需要最少转账6次。

但是值得注意的是,通过数字人民币App进行数字人民币钱包之间的转账,用户是不会收到短信通知的。仅仅在将银行账户资金兑出到数字人民币账户时才会有短信提示。

所以这里面又出现了不合理甚至前后矛盾的地方。至于数字人民币钱包能否绑定非本人银行账户,答案肯定是不行的。

疑问三:非试点城市是如何那么轻易就开通数字人民币钱包的?

版本一的事发地在佛山顺德勒流,版本二的事发地在四川甘孜炉霍,两地均不是数字人民币的试点城市。那么诈骗人是如何指导其快速开通数字人民币钱包的?

在各地数字人民币试点持续推进,各运营机构疯狂拉新的同时,是否需要对新用户的开立进行一定程度上的提示和监管。

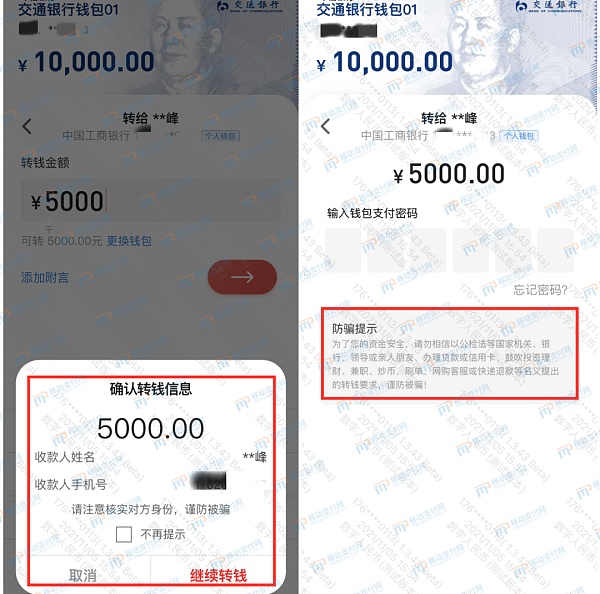

(数字人民币App钱包转账时的“安全提示”)

结语总之,以上如果消息属实,一方面反应了当前数字人民币试点阶段相关的业务流程和安全防护仍然需要持续完善,另一方面也提醒广大人民群众,一定要擦亮眼睛,切勿轻易相信任何所谓的“安全账户”,保护好个人信息,尤其是自己的人脸信息和手机验证码。

以太坊Layer 2必知必会2023-04-26 15:03:27

浅析NFT未来:仅少数项目上涨 出圈项目会成赢家2023-04-26 14:15:26

E-CNY时代来临:当你的工资成为数字人民币2023-04-26 12:43:48

浅谈为什么MEV搜索者矿池并不可行?2023-04-26 12:08:40

"庄家"互撕 曝出加密巨头拉的那些"帮派"2023-04-26 11:59:08

怎样到达Web3世界:使用Web3技术的公司及集成到业务的步骤2023-04-26 11:53:15

稳定币项目 HAI、Starknet 2023 路线图2023-04-26 11:46:35

ChatGPT类产品安全隐患解决?英伟达发布开源工具包2023-04-26 11:26:24

蚂蚁集团发布HOU、AntChainBridge、Web3开放联盟链等多个Web3产品2023-04-26 11:24:46

ChatGPT背后的算力博弈 中国企业亟待打破美国桎梏2023-04-26 10:59:28

简析DWF Labs:出手频繁 颇具争议的加密做市商2023-04-26 10:48:45

NFT 交易平台生存现状研究:后版税战争时代下的龙头之争2023-04-26 09:20:51

以太坊提款功能开启后的带宽使用情况2023-04-26 08:30:24

上海升级提款效应:数据揭示 LSD 项目们的表现2023-04-26 07:28:37

3分钟读懂基于LayerZero的多链抗MEV DEX聚合器Cashmere2023-04-25 20:05:34

对话去中心化流动性质押协议Rocket Pool:如何促进以太坊Staking民主化?2023-04-25 19:02:21

Bankless:欧美都想监管稳定币 他们怎么做?2023-04-25 17:43:44

Coinbase起诉SEC全文:请在合理时间内回应加密规则请愿书2023-04-25 16:43:34

慢雾:Web3 假钱包第三方源调查分析2023-04-25 15:43:36

Binance Sensei介绍:您的Web3 AI导师2023-04-25 13:20:55