CT中文2022-11-25 18:03:42

CT中文2022-11-25 18:03:42

文:Liam Roberts

来源:substack

在淘金热的喧嚣中寻找信号并非易事;保持冷静的头脑和执行战略是取胜的关键。

尽管加密行业今年不得不经历了所有的考验和磨难,但让一件事格外醒目,那就是寻找可持续的、可扩展的商业模式。许多公司都曾尝试开发雄心勃勃的新盈利结构,但市场现实总是让这些方法落空。这篇文章将试图解读那些在DeFi和金融科技交叉点上运营的收入模式。

注意可组合性的作用是很重要的,因为它是web3/DeFi和融科技共同的特性。这篇文章将讨论商品化的作用,并强调团队在新的市场中管理产品的单位经济时将不可避免地面临的压力。随着我们进入一个漫长的加密冬天,具有强大基本面的项目无疑将经受住时间的考验。

现在是基础设施的时刻——当冬去春来时,请睁大你的眼睛,看看下一波应用可能有哪些。

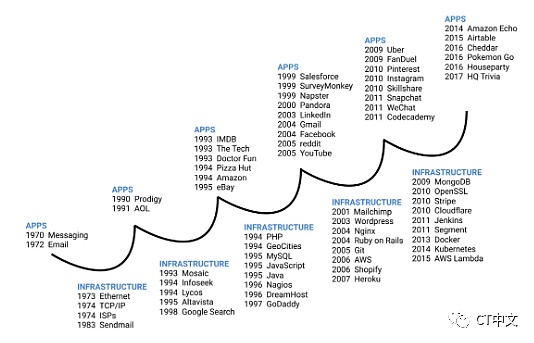

背景2018年,Union Square Ventures(USV)发表了一篇题为“基础设施阶段的神话”的博文,USV在其中概述了一篇论文,该论文提到一种观点,即基础设施的发展是周期性的,而不是长期阶段性的:应用程序→基础设施→应用程序→基础设施→应用程序。

首先,应用程序促进基础设施建设。然后,基础设施又促成新的应用程序。

类似的潮起潮落也出现在金融科技领域,正如Simon Taylor最近在他的文章Fintech Brain Food中所概述的那样:

Vintage 0是指2010年之前的任何公司。当时确实有一些新公司在基础设施方面建设,但它们通常发展到一定规模后被更大的公司收购(比如Banno被Jack Henry收购,Fiserv收购Monetise)。FIS在并购上的花费超过520亿美元,而Fiserv的花费大约为480亿美元。

Vintage 1是指已经(或应该)进行IPO的公司,因此消费者方面的例子是CashApp和Chime,基础设施提供商方面的例子分别是Marqeta和Galileo。Vintage 1还将包括商家端支付公司(Stripe、Block、Adyen等)和一些早期的公司,如Socure

Vintage 2是指2014年至2016年之后的任何公司(我知道这很模糊)。这将包括大多数BaaS提供商(Unit、Bond、Treasury Prime),下一代发行人处理商(Lithic、Highnote),以及整个支持服务栈(Alloy、Sardine、Unit 21、Drivewealth和几乎所有其他金融科技基础设施公司)。

基础设施→应用程序的周期适用于金融服务公司的发展,但有一个附加条件,即监管。监管的作用不应被低估,因为它是政府可以用来激励或抑制投资的工具。许多政府在无数情况下利用监管来刺激创新、吸引人才、资本和促进竞争(想想英国金融行为监管局(FCA)的监管沙盒)。不要低估良好的监管可以释放的力量和动力,反之亦然。

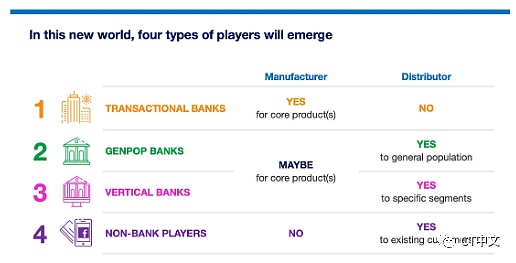

尽管处于基础设施周期的中间,DeFi与金融科技的交叉也处于专注于制造而非分销的中间。正如Frank Rotman在《哥白尼式银行业革命》中所指出的,金融科技领域预计将出现几种类型的参与者,每一种参与者在制造业和分销领域都具有不同的特点。在DeFi x 金融科技领域,我们正处于类似的时刻:人重点是在基础设施/制造层建立市场主导地位,这将在未来的双轨制金融服务生态系统中无所不在——这是一个难得的机会,让基础设施建设者可以尝试成为Visa式的现有大公司。

这部分仅用于解释目的,并非详尽无遗。

战略分解

对于DeFi x 金融科技来说,很明显我们目前正处于应用程序→基础设施周期的基础设施低谷中。因此,考虑到这一点,建立DeFi x 金融科技基础设施公司的人应该如何考虑进入市场,并在一个主要的收入驱动力可能还不存在的领域建立主导地位,即为新生的应用层服务。这是一个很难回答的问题,在未来的6-18个月里,许多最近进行了pre-seed、种子轮甚至A轮融资的公司无疑都要面对这个问题。此外,由于有如此多的资金等待部署,投资者在配置资本时,在他们缓解市场效率低下的角色中,必须思考一个问题:这支团队是否有足够的能力真正获胜?

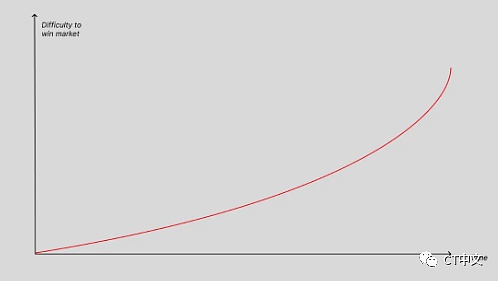

在新市场中,在所有其他条件相同的情况下,挑战者在取代现有公司时面临的困难会持续增加,因为从理论上讲,现有公司的收入会产生资本支出,这应该会导致持续的创新和客户满意度。

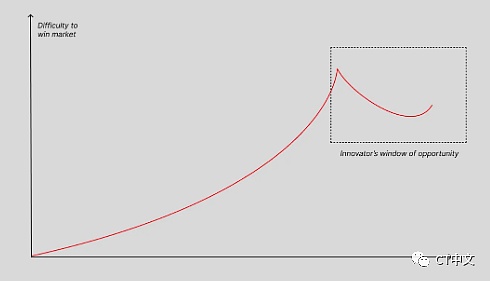

对挑战者来说,幸运的是,理论并非现实。当新一波客户(下一个应用周期的早期参与者)利用新兴基础设施开发不同的用例时,创新者的机会之窗就出现了。这个机会允许创建下一个基础设施周期,而且往往是由那些在最新一波应用周期中解决了新用例的人领导。随着新兴基础设施公司为下一波应用程序提供解决方案,以前的应用层(现在是挑战者的目标)开始评估新的基础设施解决方案,以保持足够的竞争力:因此,这就是持续创新的本质。

当然,这一切都很好,但它忽视了周期中一个小而关键的时期:基础设施公司如何建立产品与市场的契合度,并在与其他行业新秀的竞争中巩固自己的主导地位?为了赢得基础设施竞赛,企业必须巩固自己作为公用事业单位的地位,尽可能接近垄断(尽管除了少数罕见的垂直行业外,寡头垄断是最常见的结果)。这一点之所以如此重要,原因有二:

首先,正如我们已经提到的,在追求持续创新和客户满意度的过程中,资本产生资本支出;

在TAM(可触达市场)有限的土地上,随着时间的推移,利润率会持续压缩。

基础设施公司意外地发现自己处于与风投公司类似的位置:寻找能够证明产品与市场契合度并随着时间推移提供不断增长的收入流的垂直领域和赢家。最终,基础设施公司在寻找客户的同时,也在押注哪些公司将提供超额回报。这导致了早期战略决策的两个核心组成部分:

进入市场

产品/功能构成

在追求进入市场时,基础设施公司需要:

评估理想客户档案的TAM;

评估客户的团队和市场机会(就像你是一家风险投资公司一样),以确定扩大规模的可能性,即把注意力集中在高投资回报率的客户上;

通过建立行业最佳实践、行业介绍以及与监管机构积极进行积极的主题对话(类似于风投公司的平台团队)来支持客户。

在评估产品/功能战略时,基础设施公司需要:

保持对速度的高度关注;

确保功能部署形成连贯的产品供应,即发展和持续合作的叙事

将产品功能的开发(甚至考虑调整激励措施)与假设的理想客户档案紧密结合。

一旦建立了产品市场契合度,现在是时候巩固你作为市场领先者的地位了,并扩大规模,扩大规模,再扩大规模。祝你好运,你现在正在争夺胜利;基本面对成功至关重要。这不是一个赢家通吃的机会,但绝对是胜者拿最多的机会。

参考资料:

Lex Sokolin的Long Take: Lessons from the Application / Infrastructure cycle for future bets

Union Square Ventures的The Myth of the Infrastructure Phase

Simon Taylor的Fintech Infrastructure Wars

Frank Rotman的The Copernican Revolution in Banking

以太坊Layer 2必知必会2023-04-26 15:03:27

浅析NFT未来:仅少数项目上涨 出圈项目会成赢家2023-04-26 14:15:26

E-CNY时代来临:当你的工资成为数字人民币2023-04-26 12:43:48

浅谈为什么MEV搜索者矿池并不可行?2023-04-26 12:08:40

"庄家"互撕 曝出加密巨头拉的那些"帮派"2023-04-26 11:59:08

怎样到达Web3世界:使用Web3技术的公司及集成到业务的步骤2023-04-26 11:53:15

稳定币项目 HAI、Starknet 2023 路线图2023-04-26 11:46:35

ChatGPT类产品安全隐患解决?英伟达发布开源工具包2023-04-26 11:26:24

蚂蚁集团发布HOU、AntChainBridge、Web3开放联盟链等多个Web3产品2023-04-26 11:24:46

ChatGPT背后的算力博弈 中国企业亟待打破美国桎梏2023-04-26 10:59:28

简析DWF Labs:出手频繁 颇具争议的加密做市商2023-04-26 10:48:45

NFT 交易平台生存现状研究:后版税战争时代下的龙头之争2023-04-26 09:20:51

以太坊提款功能开启后的带宽使用情况2023-04-26 08:30:24

上海升级提款效应:数据揭示 LSD 项目们的表现2023-04-26 07:28:37

3分钟读懂基于LayerZero的多链抗MEV DEX聚合器Cashmere2023-04-25 20:05:34

对话去中心化流动性质押协议Rocket Pool:如何促进以太坊Staking民主化?2023-04-25 19:02:21

Bankless:欧美都想监管稳定币 他们怎么做?2023-04-25 17:43:44

Coinbase起诉SEC全文:请在合理时间内回应加密规则请愿书2023-04-25 16:43:34

慢雾:Web3 假钱包第三方源调查分析2023-04-25 15:43:36

Binance Sensei介绍:您的Web3 AI导师2023-04-25 13:20:55