链向财经2021-06-02 08:39:15

链向财经2021-06-02 08:39:15

當壓力出現在傳統的世界裏時,有許多護欄可以確保市場秩序井然。在學習了有關波動市場可能產生的滾雪球效應的慘痛教訓之後,這些軌道已被放置。像熔斷機製和央行幹預(不太常見)等事情發生在傳統市場過度波動的時期,因為它們允許市場參與者暫停、呼吸、評估和采取行動,而不是被迫做出實時決策和追加保證金。通過對市場事件的親身經曆,許多參與者已就這些規則達成一致,以避免痛苦。

在加密市場,這是一個完全陌生的概念。加密貨幣市場的參與者將真正自由的本質作為一個賣點,一個新時代的燈塔,一個所有人都可以體驗的野生自然實驗。當然,這種缺乏保障措施會導致加密投資者每6個月左右經曆一次壯觀的爆發和崩潰,局外人通常會帶著恐懼的目光看著。

作為活躍的交易者,您很享受這些時刻。對於那些精明的市場參與者來說,過度波動和恐懼的市場往往是最適合交易的市場,他們能夠識別並利用在這些縮減期間頻繁出現的結構性突破。交易所下跌,強製拋售帶來了高EV買入機會,期貨產品偏離其指數,期權可以達到極高的IV,鏈上清算可以推動套利機會。這些對於有現金部署的市場參與者來說,這都是一場可驗證的盛宴。

作為一個相關的例子,在Deribit上,您經常可以看到由於做市商擴大市場或賬戶通過清算成為被迫的期權買家,而導致IV暴漲。通常,您無法在極端IV水平賣出大量的交易量,但通常小額投資者可以利用這些爆發以極高水平賣出期權,並相對有信心一旦市場波動消退(通常為將在初始爆發後的12到48小時內發生)。

回到1987

1987年10月19日,由於大規模恐慌和追加保證金,道瓊斯指數在一個交易日內下跌了22.6%,創下了單日最大跌幅。這是傳統市場在自動化交易時代經曆的第一次精神崩潰,許多交易決策的預設性質(例如普遍使用止損)加劇了拋售。

當時,對於大多數市場參與者來說,一個交易日下跌20%以上是深不可測的,市場對下跌的反應迅速而激烈。監管機構立即采取行動,以確保防範措施,阻止恐慌和強製拋售的連鎖反應,這在他們看來是可以避免的雪球。

製定的主要規則是交易暫停的概念。這種“暫停”方法實際上在 1987年崩盤期間進行了實時測試,因為納斯達克經曆了一次交易所失敗,該交易所的股票僅下跌了11%,跌幅約為標準普爾500指數的一半。因此,監管機構可以指出一個自然的實驗,到1988年1月,美國證券交易委員會(SEC)正在製定相關法規(現在稱為80B規則),要求交易所對達到特定波動閾值的證券暫停交易。

與加密貨幣一直存在的資金縮減最相似的情況是,我們每年都會經曆多次類似1987年的事件,高杠杆、抵押品效率低下和恐慌精神的結合導致了大幅拋售。與傳統世界不同,加密世界幾乎沒有阻止它再次發生。像Deribit這樣的一些交易所很有進取心,並引入了亞秒級阻斷機製(如果價格在一秒內波動超過2.5%,就會觸發止損),但絕大多數交易所都沒有這樣的保護措施,確保加密領域在一段時間內能夠在這些縮減中占據領先地位。

五月崩盤

2021年5月19日,比特幣在45分鍾內暴跌了約 20%,隨後的2小時內,比特幣又回溯了整個暴跌過程。這一舉措是由於現貨買盤蒸發,以及市場對高貝塔係數資產的過度敞口以及缺乏場外資金而導致的市場普遍疲軟的結果。

當天僅比特幣期貨產品就發生了超過30億的清算,不包括山寨幣期貨的清算。當天市場的清算和崩盤的速度讓市場陷入瘋狂,出現了各種混亂。拋售的機製已被廣泛討論,因此大部分討論將集中在市場因劇烈和快速波動而變得脫節的領域。

期貨+現貨

在高壓力市場中,最常見的事件之一是期貨頭寸的平倉,這通常會將期貨價格推向極端。

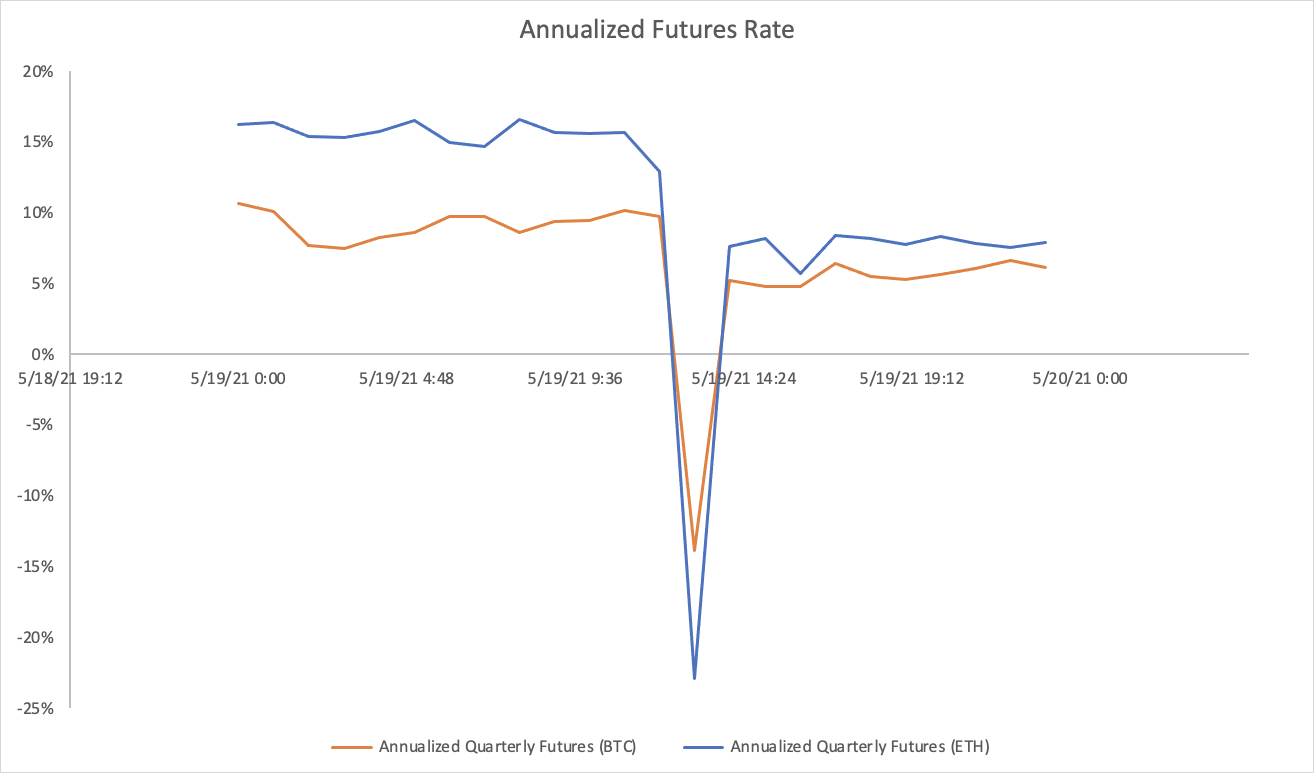

由於市場對杠杆的高需求,期貨產品通常以期貨溢價(意味著它們的交易價格高於現貨市場的清算價格)。這使得在現貨溢價(交易價格低於現貨市場的結算價格)中購買期貨成為一個誘人的機會。在最近的這次崩盤中,衍生品的比特幣季度期貨年化利率跌至-13%的低點,ETH季度期貨利率跌至-23%的低點。

數據:Skew.com

數據:Skew.com

這兩種期貨產品都迅速從現貨溢價狀態恢複到期貨溢價狀態,而那些由於被迫賣出而設法填補這些期貨的人最終都非常高興。這是市場效率低下的一個簡單例子,如果精明的交易者密切關注的話,就可以利用。對於那些希望在下一次“投降”時建立多頭頭寸的人來說,在下跌期間尋找期貨作為購買現貨的替代品可能是明智之舉。

強製買入

當現貨市場出現大規模波動時,做市商通常會擴大他們在期權賬簿上的市場,在某些情況下,由於市場條件的不確定性,您會發現流動性極低。為了清算空頭期權賬戶,Deribit有時會使用期貨來對衝期權敞口,但也會嚐試擺脫期權頭寸——創建(通常)強製購買某些行使價和工具。

由於清盤和不穩定的流動性,您經常會看到極高的隱含波動率,一旦市場冷卻下來,您應該能夠將其作為相對較高的預期價值來賣出。請注意,在最近的市場結構中,DVOL實際上爆發了兩次,一次是在最初的崩盤時,然後是在回調期間的第二次(甚至更有力)。在接下來的24小時內,這兩次大幅波動都遭遇了回調。

數據:Deribit.com

強製出售市場錯位的一個更細微的版本是“強製拋售”的概念是配置新資本的一個積極場所,押注這一種觀點,即一旦清算和追加保證金的要求完全通過,將缺乏自然拋售的價格水平,使資產有能力大幅反彈。

例如,比特幣在5月19日的一個小時內從低點反彈約20%,以太坊反彈約35%,Uni反彈約50%。這些大幅上漲之所以可能,是因為很大一部分銷售是強製出售。強製出售通常發生在最不合時宜的價格,因為分批清算發生在市場壓力高峰期間。

如果有機會,大多數被迫出售的賣家不會傾向於以他們退出時的價格出售。這就是為什麼一次僅出售您部分頭寸的增量清算係統(例如Deribit 所擁有的係統)通常優於(從客戶角度來看)完全清算係統,即在達到維持保證金時出售您的全部頭寸。

級聯清算通常會帶來一些最佳買入機會。當清算完成後,市場通常會反彈走高,因為市場上的主要拋售來源現已減弱。要利用這種低效率,需要比購買折扣期貨或出售高價IV多一點的專業知識,但機會仍然存在。

DeFi

在最近的這次拋售中,DeFi的表現實際上比預期要好,關鍵係統沒有出現重大故障——但這並不意味著沒有機會利用。首先,當市場迅速逆轉時,您經常會發現來自Compound和Aave等借貸平台的大量清算,複雜的清算機器人可以利用這些平台。

其次,由於AMM依靠套利來保持定價一致,在中心化交易所上快速變化的市場通常會引入巨大的價格差異。通常,中心化交易所與Uniswap和Sushiswap等AMM之間的價格差異太小,非複雜的機器人無法利用,但是當市場像5月19日那樣快速變化時,您會發現價格差異已經足夠了即使是普通的機器人。

總結

在混亂的黃金時代,交易者有幸能夠抓住這樣的機會。這些情況可能會持續到足夠的閑置資金進入加密生態係統,以明確地平滑市場操作。Deribit之外的其他交易所可能會努力引入更多的市場護欄——這將有利於市場的穩定,但對那些活躍的交易者不利。

未來的監管也可能會針對這些問題,以確保市場更加有序,尤其是在越來越多的投資公司關注潛在ETF的情況下。

以太坊Layer 2必知必会2023-04-26 15:03:27

浅析NFT未来:仅少数项目上涨 出圈项目会成赢家2023-04-26 14:15:26

E-CNY时代来临:当你的工资成为数字人民币2023-04-26 12:43:48

浅谈为什么MEV搜索者矿池并不可行?2023-04-26 12:08:40

"庄家"互撕 曝出加密巨头拉的那些"帮派"2023-04-26 11:59:08

怎样到达Web3世界:使用Web3技术的公司及集成到业务的步骤2023-04-26 11:53:15

稳定币项目 HAI、Starknet 2023 路线图2023-04-26 11:46:35

ChatGPT类产品安全隐患解决?英伟达发布开源工具包2023-04-26 11:26:24

蚂蚁集团发布HOU、AntChainBridge、Web3开放联盟链等多个Web3产品2023-04-26 11:24:46

ChatGPT背后的算力博弈 中国企业亟待打破美国桎梏2023-04-26 10:59:28

简析DWF Labs:出手频繁 颇具争议的加密做市商2023-04-26 10:48:45

NFT 交易平台生存现状研究:后版税战争时代下的龙头之争2023-04-26 09:20:51

以太坊提款功能开启后的带宽使用情况2023-04-26 08:30:24

上海升级提款效应:数据揭示 LSD 项目们的表现2023-04-26 07:28:37

3分钟读懂基于LayerZero的多链抗MEV DEX聚合器Cashmere2023-04-25 20:05:34

对话去中心化流动性质押协议Rocket Pool:如何促进以太坊Staking民主化?2023-04-25 19:02:21

Bankless:欧美都想监管稳定币 他们怎么做?2023-04-25 17:43:44

Coinbase起诉SEC全文:请在合理时间内回应加密规则请愿书2023-04-25 16:43:34

慢雾:Web3 假钱包第三方源调查分析2023-04-25 15:43:36

Binance Sensei介绍:您的Web3 AI导师2023-04-25 13:20:55