HashKey Research2021-06-11 12:15:07

HashKey Research2021-06-11 12:15:07

DeFi 合成资产存在冷启动难、流动性差的问题,协议方多利用代币通胀发行、返手续费等措施激励早期参与者加入。

传统金融衍生品的价格依赖于底层标的物的价值变动,一般以远期合约、期货、期权、互换的合约形式构建,用于对冲风险敞口或加杠杆投机;覆盖的标的物包括股指、个股、利率、外汇、大宗商品及基于商品指数、信用、住房、通胀、天气等开发的另类衍生品。

DeFi 衍生品是尚未被完全挖掘的板块,除了提供杠杆多空交易渠道的杠杆交易(类似融资融券)、永续合约、期权类产品,DeFi 充分利用智能合约赋予的可编程资产特性,把衍生品合约表示成合成资产的形式拓宽了 DeFi 衍生品的形式和应用范畴。合成资产是衍生品头寸的代币化产物,可以以资产的形式保存于区块链之上甚至流通起来,已经有一些初创项目引起了市场关注,甚至有项目打出了「万物皆可合成」的口号。

但是为什么至今合成资产项目还没有达到与 DEX、借贷产品相媲美的市场规模呢?本文通过分析合成资产的特点,归纳当前发展的几个路径,尝试寻找个中缘由。

合成资产的特点目前,合成资产的价格是一个基于底层标的物参数变化的「数学函数」,并没有实际的价值支撑,不需要托管底层资产,直接在区块链上合成。合成资产交易市场本身是一个零和博弈市场,市场参与者投入的资本随着合成资产价格的变化而重新分配,采用现金交割方式,没有实体抵押品拍卖的流动性问题。区块链技术实现了券款对付的原子结算,避免了 「券」与「款」的分别托管和清算带来的问题。

合成资产智能合约里有关「数学函数」的设定在形式上并没有边界,可以包罗万象并添加杠杆效应,这就充分体现了智能合约给 DeFi 带来的灵活性。但为了实现合成资产的去中心化交易机制,与传统金融衍生品交易相比有几点差别。

保证金采用超额抵押方式创建合成资产都要预先抵押保证金,除了一些提供类似融资融券业务的杠杆交易项目可以抵押小于 100% 的保证金来创建衍生品头寸,大部分在链上完成自动清结算的合成资产项目都要求超额抵押数字资产,来应对合成资产损益变化的高波动性,尽量避免违约事件发生。这种超额抵押保证金方式降低了参与方的资本利用率,提高了其流动性成本,在为纯数字资产交易者「提供杠杆多空交易渠道」这一功能上与中心化交易所及不需要超额抵押的项目相比完全没有优势,故此类合成资产项目基本都在别的方向进行应用探索,在本文第二部分将展开描述。

去中心化的清算机制与传统金融衍生品依赖中央对手方进行清算不同的是,合成资产保证金充足程度的检查和清算一般都通过激励无需许可、抗审查的清算机器人完成。区块链技术也保证了清结算的原子性。

预言机大部分合成资产项目都依赖预言机获取「数学函数」依赖的标的物参数,从而更新合成资产的价格、根据最新价格指导清结算流程。合成资产采用的预言机以 Chainlink (Synthetix采纳)、Band Protocol (Mirror采纳)等将链下数据上链的去中心化预言机为主,此类预言机存在更新延时与准确度的权衡问题。

UMA 提出「无喂价合约」的概念,通过构建价格提供者(或清算机器人)和争议提出者的激励机制来实现一种「乐观预言机」,允许价格提供者响应用户的报价请求并提供链下信息,或允许清算机器人自己根据链下信息源判断并执行清算,两小时内争议提出者有权对不合法的报价或清算提出异议,进入 48 小时的审判环节。这种方法通过增大系统的容错率提高了链外信息更新时效,通过事后争议机制制约错误率。

合成资产的几个发展路径前面提到超额抵押保证金方式的合成资产项目在提供杠杆多空交易渠道这一功能上没有优势,基本都在别的方向进行应用探索,以下归纳观察结果。

提高链上资产丰富性MakerDAO

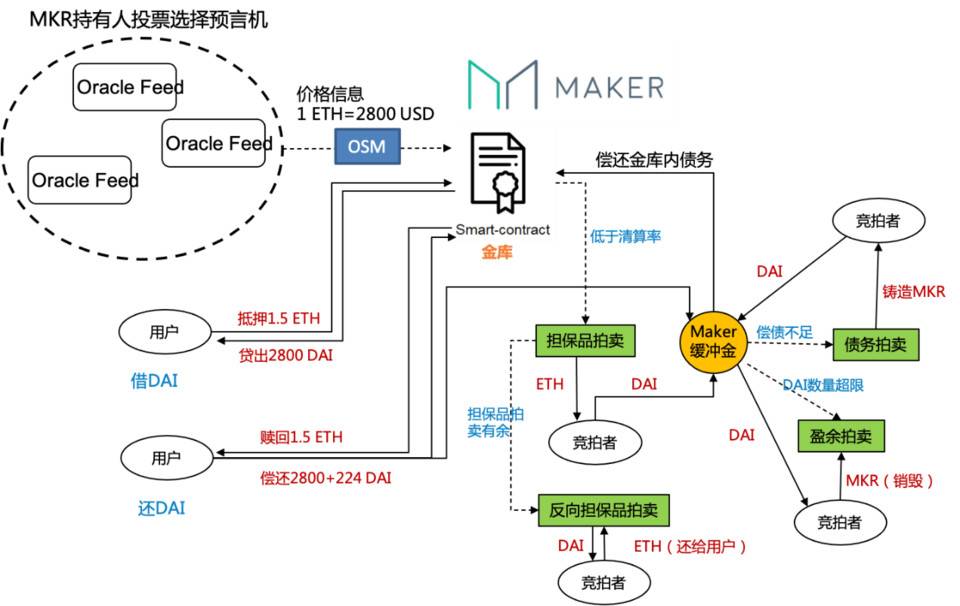

MakerDAO 协议虽然更多地被列入借贷产品的范畴,但其通过超额抵押 ETH 合成的去中心化稳定币 DAI 可以认为是一种最早的、最典型的合成资产。它的出发点是为加密资产提供一个去中心化的、共识度比较强的记账单位和交易媒介,1 比 1 锚定美元价格把链下美元实现的定价和储值功能搬到链上。

将其视为借贷产品的原因可能是金库铸造出 DAI 被设计为一种借贷行为,赎回抵押物需支付年化 8% 的「稳定费」。为了计量超额抵押物的价值,MakerDAO 采用了自己设计的联盟式预言机,并有向更去中心化方式转变的努力。低于清算率的抵押品通过担保品拍卖和反向担保品拍卖机制吸引守护者参与清算,而合成资产 DAI 的价格是通过债务拍卖和盈余拍卖机制激励竞拍者参与调节的。

图 1. MakerDAO 运行机制

图 1. MakerDAO 运行机制

Mirror

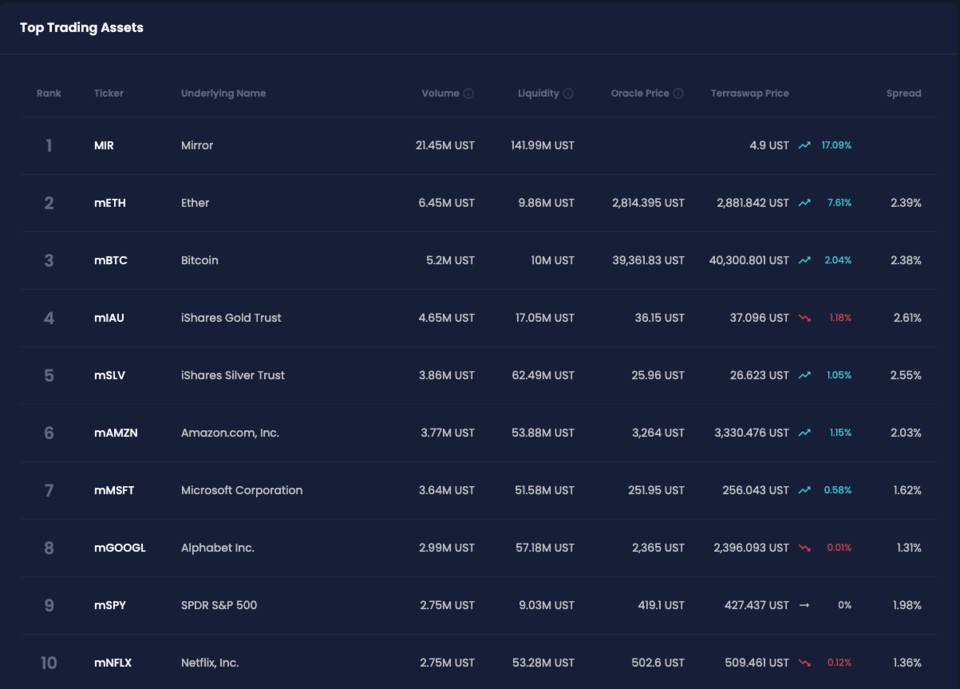

除了合成美元,Mirror 协议比较成功地推出了锚定美股的合成资产,为数字资产持有者提供了对美股价格涨跌进行投机操作的渠道。该平台已经聚集了价值 3.8 亿美元的合成资产,日交易额达到 7,800 万美元左右。

Mirror 协议也是为数不多的基于 Cosmos 生态区块链 Terra 及其稳定币 UST 建立起来的项目,在近期大跌行情的压力测试下,UST 价格曾跌至 0.92 美元,反映出 Cosmos 生态局部结构的不稳定性。这种不稳定结构带来的风险会传导至关联的合成资产系统,使之面临潜在的冲击。

图 2. Mirror Protocol 合成资产交易量 Top10

图 2. Mirror Protocol 合成资产交易量 Top10

用户通过抵押 UST 铸造合成资产,并可通过 Mirror 平台建立的 AMM 进行合成资产的交易、流动性挖矿等活动。这是以Uniswap为代表开创的应对长尾市场流动性差的一种通用解决方案。参与流动性挖矿获得 MIR 代币的机制为这一原本是零和博弈的市场带来了一些增长性收入,使其具备扩大网络规模的初始动力,但 MIR 的价值捕获及这种模式的可持续性跟其余很多项目一样是需要苦心经营的。

Synthetix

Synthetix 作为以太坊生态合成资产赛道的标杆项目,有它的独创性。所有通过超额抵押 SNX 合成资产 sUSD 的投资者共享一个「债务池」,sUSD 可通过 Synthetix 交易所(对应不同合成资产智能合约)根据预言机报价即时转换成其它合成资产,实现无需对手方的 P2C (点对智能合约)交易,而所有合成资产价格涨跌导致的总债务仍由抵押 SNX 的合成资产创建者共担。

举个例子,市场里有两个参与者 Medio 和 Yan,分别按 800% 超额抵押 SNX 铸造出各 5 万枚 sUSD。此时比特币价格假设为 5 万美金,Medio 将 5 万枚 sUSD 换成了 1 枚 sBTC,那么此刻系统总债务为 10 万美金,双方各占一半债务。一段时间后,假设比特币价格涨至 7 万 5 美金,Medio 持有的 sBTC 面值抬升,而总债务也抬升至 12.5 万美金,抬升的总债务按之前的比例平分后,Medio 净收益 1.25 万美金,这部分收益对应于持有 sUSD 的 Yan 的亏损。

图 3. Synthetix 债务池运作案例

图 3. Synthetix 债务池运作案例

可见 Synthetix 的交易者(例如把 sUSD 换成 sBTC 的 Medio)与债务池所有抵押者(包括 Medio 自己)是一组零和博弈的交易对手方。而对于直接从二级市场购买 Synthetix 的合成资产的第三方交易者而言,他的损益直接对应于合成资产价格的涨跌幅,与所有债务池抵押者进行对赌。

这种「债务池」设计通过 P2C 的交易模式打破了不同合成资产流动性界限,并引入预言机报价降低滑点损失。此外,Synthetix 通过交易手续费分成机制激励抵押者参与铸造合成资产,SNX 通胀发行机制也鼓励抵押者做外来交易者的长期对赌方。如果该交易平台的合成资产能吸引外来交易者不断涌入,就相当于抵押者铸造的合成资产找到了向外流通的渠道,是一个不断扩张的零和博弈市场。

目前,Synthetix 支持铸造的合成资产底层标的物类型包括加密货币价格、反向加密货币价格、加密货币指数、外汇、商品,其中日交易量达到百万美元规模的是 sUSD、sETH、sEUR。这种共享债务池设计如果能吸引更多标的物类别,或许还能为投资者提供大类资产配置的渠道。

除了上面三个例子,基于 Polkadot 的 Standard Tokenization Protocol 提出一种跨链合成资产,支持锚定多条链上的资产组合铸造合成资产,方便投资者节省管理多条链上资产的风险敞口的跨链摩擦。

提供对冲工具UMA 为开发者提供了铸造合成资产的通用模板,基于 UMA 构建的一个案例是 uLABS 开发的合成资产项目 uGAS,这是一个类似期货合约的以太坊汽油费对冲工具,uGAS 的「数学函数」是计算结算日前 30 天以太坊汽油费的中位数。可直接在 AMM 里交易的 uGAS 为流动性挖矿等频繁交易者维持稳定的手续费成本提供了对冲工具,也可帮助以太坊矿工获得稳定的手续费收入;同时吸引投资者对其价格涨落本身进行投机交易。

DeFi 保险项目也是一种合成资产,标的物可以是离散型事件的二元结果(例如是否被黑客攻击),也可以是某种 CDP 形式的产品(例如对机枪池收益率、借贷利率等参数提供对冲)。

Uniswap V3 推出的 NFT 形式的 LP Token 其实也可以视为一种合成资产。和 Uniswap V2 不同的是,LP 提供的流动性不再同质化地混合,而是以区间形式分隔,用 NFT 代表。LP Token 未来一段时间的预期收益会根据创造者做市策略的优劣产生差异。LP Token 本身可作为一种锚定做市策略收益的合成资产出售给普通投资者,或者基于 LP Token 进行一种固定利率互换来为一部分 LP 提供固定收益。

提供另类标的物由于合成资产的标的物或者说「数学函数」涵盖范围很广,很适合引入另类标的物。例如预测市场中参与者购买的预测代币合成的大多是离散事件(政治、体育、区块链生态发展里程碑事件等)发生的概率,但一直因为这些离散事件构成的长尾市场参与性不足、流动性太差而不温不火,目前,Argon、Gnosis 等老牌预测市场项目都在向 AMM 转型,希望通过 AMM 的自动做市机制来提高长尾市场的流动性。但这里的主要问题在于预测结果很难直接对 DeFi 生态产生具有价值的参考信息,从而激励用户参与。

目前对于 DeFi 而言最关键的信息是资产价格,这些正在通过 Chainlink 等预言机实现。而一个流动性好的预测市场天然是一个好的预言机,并且能将链下信息以博弈的机制而非定时取中位数的机制上传到区块链上。当未来对另类信息有强烈需求的时候,预测类合成资产的流动性可能有所突破,并通过提供预言机功能向交易、保险需求方收取手续费而获得正反馈。

合成另类资产在 DAO 治理中也有用武之地,例如激励政府提高街道清洁程度的SF 币,激励项目开发进度的KPI 期权等。

结合 NFT一部分卡牌类 NFT 也具有合成资产的属性,标的物可以是 IP 声望、受欢迎程度的涨跌,或者潜在的稀缺度。另有一类项目正在开发基于 NFT 发行的合成资产,为其赋予更多金融属性。例如,虽然每种 Crypto Punks 只对应一枚 NFT 代币,但跟踪它的销售量、价格等信息的合成资产可以为更多投资者提供投资机会,也可以创建一篮子 NFT 指数合成资产来方便交易者不持有具体的 NFT 就能从其价格波动中获利。

而往更深层次考虑,如果未来 NFT 能够代表物理世界的某种资源或某种权利,基于这类 NFT 的合成资产为商品、权益类衍生品新交易模式提供了探索机会。

总结和思考DeFi 合成资产存在长尾市场难以冷启动、流动性差的问题,零和博弈进一步阻碍其达成关键规模实现网络效应。目前合成资产项目方通过采纳 AMM 自动化做市商机制、债务池公摊等方式实现无需对手方的 P2C 交易;利用项目代币通胀发行机制、返手续费等措施激励早期参与者加入。

合成资产标的物的选择对其成功很关键。标的物应在 DeFi 市场有较高的需求度相匹配,使得合成资产能直接用于对冲风险或提供有价值的信息。对于并没有多少外在价值、纯粹为对赌双方提供投机机会的合成资产,想要达到关键规模,如何依靠自组织特性将零和博弈转变成非零和博弈可能是一条探索的路径。

以太坊Layer 2必知必会2023-04-26 15:03:27

浅析NFT未来:仅少数项目上涨 出圈项目会成赢家2023-04-26 14:15:26

E-CNY时代来临:当你的工资成为数字人民币2023-04-26 12:43:48

浅谈为什么MEV搜索者矿池并不可行?2023-04-26 12:08:40

"庄家"互撕 曝出加密巨头拉的那些"帮派"2023-04-26 11:59:08

怎样到达Web3世界:使用Web3技术的公司及集成到业务的步骤2023-04-26 11:53:15

稳定币项目 HAI、Starknet 2023 路线图2023-04-26 11:46:35

ChatGPT类产品安全隐患解决?英伟达发布开源工具包2023-04-26 11:26:24

蚂蚁集团发布HOU、AntChainBridge、Web3开放联盟链等多个Web3产品2023-04-26 11:24:46

ChatGPT背后的算力博弈 中国企业亟待打破美国桎梏2023-04-26 10:59:28

简析DWF Labs:出手频繁 颇具争议的加密做市商2023-04-26 10:48:45

NFT 交易平台生存现状研究:后版税战争时代下的龙头之争2023-04-26 09:20:51

以太坊提款功能开启后的带宽使用情况2023-04-26 08:30:24

上海升级提款效应:数据揭示 LSD 项目们的表现2023-04-26 07:28:37

3分钟读懂基于LayerZero的多链抗MEV DEX聚合器Cashmere2023-04-25 20:05:34

对话去中心化流动性质押协议Rocket Pool:如何促进以太坊Staking民主化?2023-04-25 19:02:21

Bankless:欧美都想监管稳定币 他们怎么做?2023-04-25 17:43:44

Coinbase起诉SEC全文:请在合理时间内回应加密规则请愿书2023-04-25 16:43:34

慢雾:Web3 假钱包第三方源调查分析2023-04-25 15:43:36

Binance Sensei介绍:您的Web3 AI导师2023-04-25 13:20:55