巴比特2021-07-01 12:38:21

巴比特2021-07-01 12:38:21

软件正在吞噬世界。马克-安德森(Marc Andreessen)在2011年写的那篇文章中描述了软件原生公司是如何吞噬掉现有企业并彻底改变行业的。亚马逊取代了消费者销售,Spotify取代了音乐,LinkedIn取代了招聘--所有这些都准备取代那些没有建立互联网原生业务的现任者。

为什么?因为软件原生公司更快、更便宜,而且对用户更有利。在马克看来,每个行业被软件吞噬只是时间问题。

但这并不适用于金融业。我们的金融系统仍然建立在古老的基础设施之上。Jim Bianco在播客中就指出了这一点......自1871年电报时代以来,电汇没有变得更快、更便宜!

那么金融科技呢?所有金融科技所做的也只是给现有的模拟系统做了一个用户体验的整容。

但DeFi真正改变了一切...

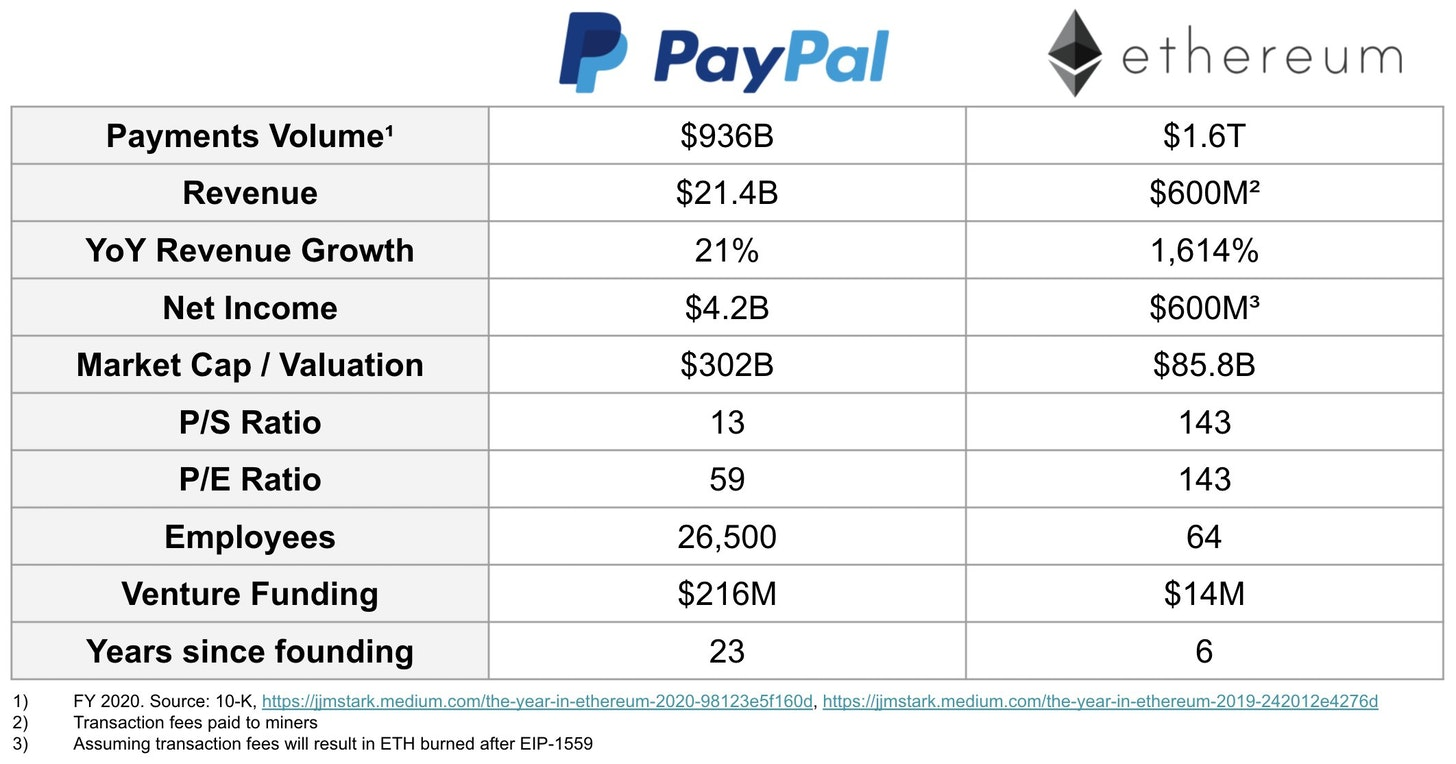

作为资金转移网络,可以比较一下PayPal和Ethereum。

来源:Dmitriy Berenzon

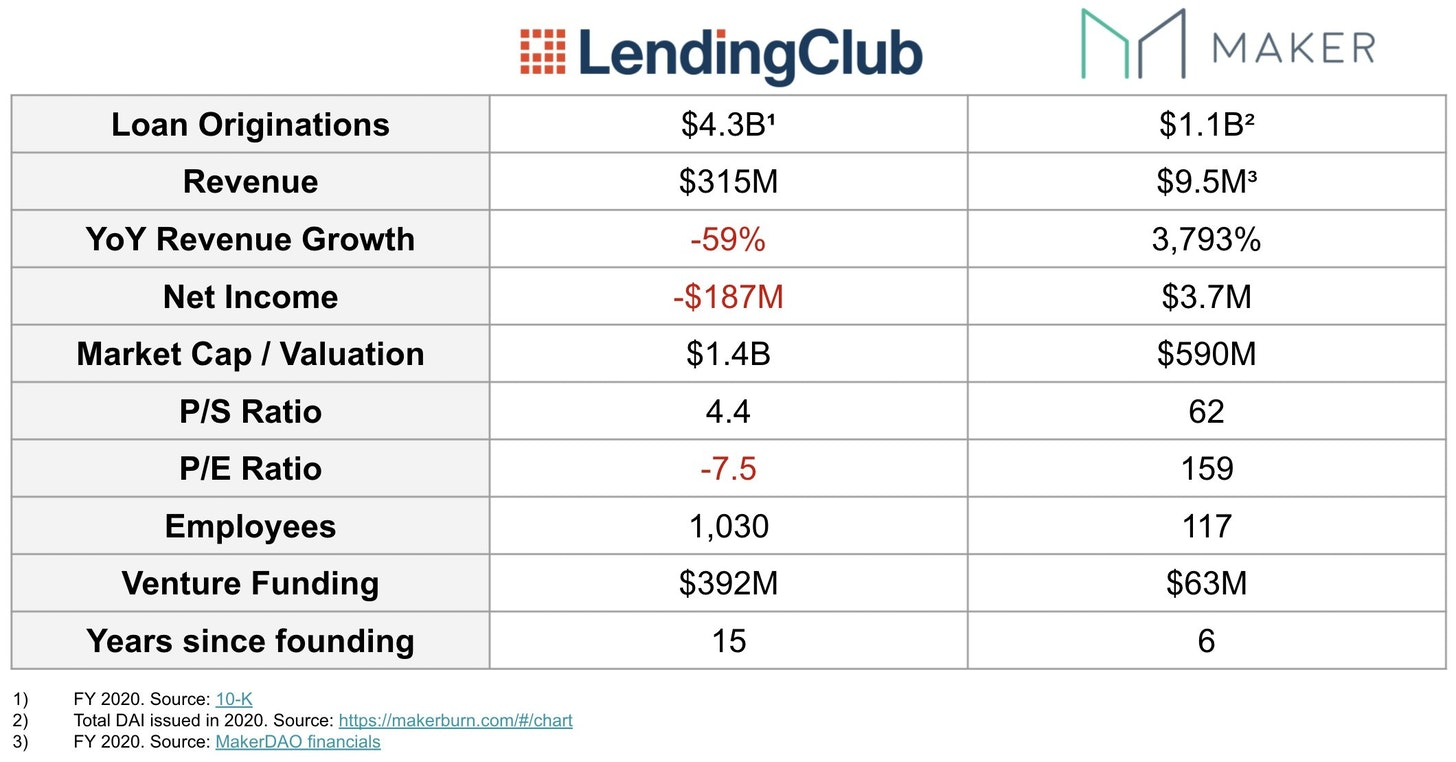

或者以借贷为例,MakerDAO在运营6年后已经盈利,而LendingClub在15年后仍有亏损。

来源:Dmitriy Berenzon

DeFi实现了金融服务的软件经济性,使其更快、更好且更便宜。

以下是Dmitriy Berenzon对为什么DeFi正在吞噬金融的解释。注,Dmitriy Berenzon是1kx的研究合伙人,专注于加密货币研究和投资。

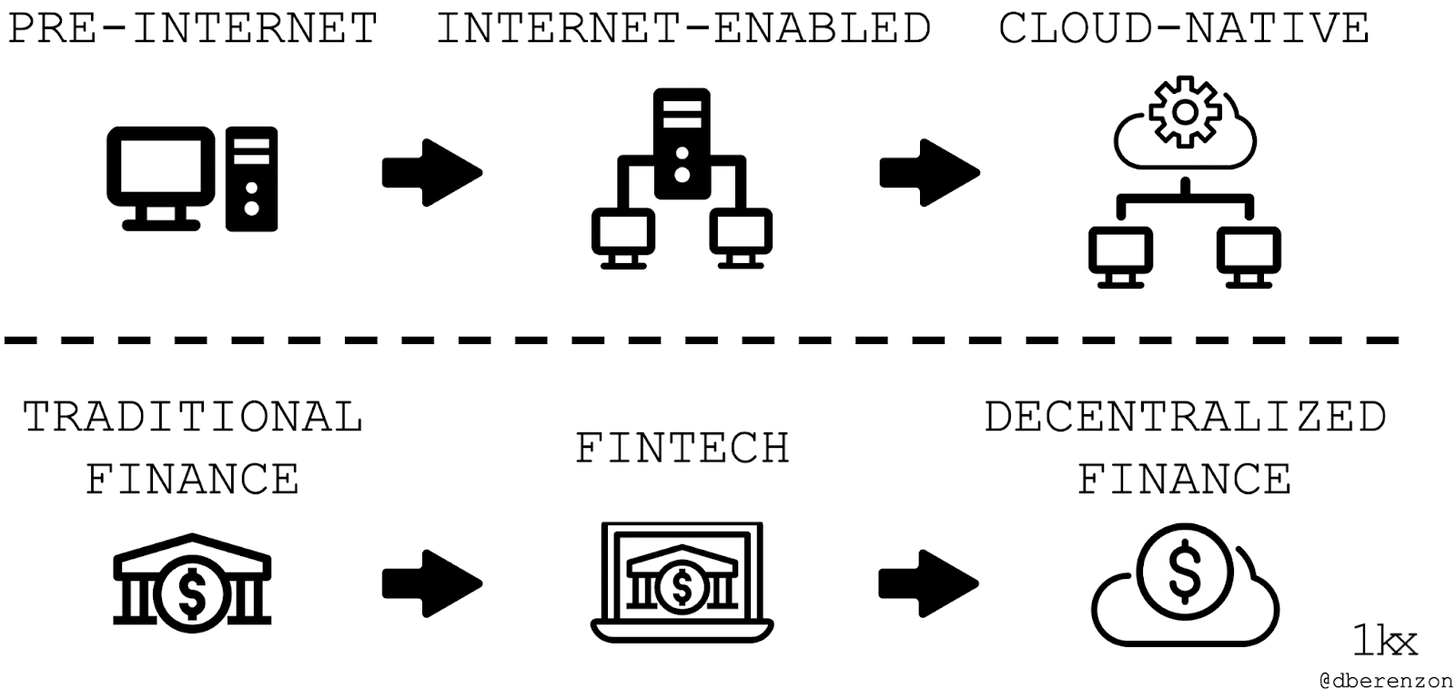

DeFi: 云原生金融服务虽然软件在过去几十年里一直在吞噬世界,但它在颠覆金融服务方面做得却相对平庸。

由于根深蒂固的在位者、高昂的转换成本和监管的捕获,该行业的创新主要围绕渠道展开(例如你最喜欢的移动银行应用程序)。这给用户体验带来了很好的改观,但基本的价值链和成本结构仍然基于20世纪70年代开发的系统。

然而,DeFi应用程序正在从基础上重建金融服务,用机器取代人类,用代码取代文书工作,用加密执行取代法律执行。因此,它们的运行成本要比模拟的同行低几个数量级。

有趣的是,金融服务的这种演变类似于软件行业的演变;随着软件从单一的基础设施和应用程序演变为云端的微服务,成本效率得到了实现,新的商业模式也被发明出来。

在这篇文章中,我将概述软件行业及金融服务的演变,并讨论这些变化如何导致后者的经济和盈利能力的根本改善。

在互联网出现之前,软件供应商有很高的固定成本和进入门槛。在20世纪60年代,当计算机的购买成本太高时,垂直整合的供应商会投入大量的资金,通过他们的私人网络开发和分发软件。

例如,美国计算机科学公司(CSC)花费了1亿美元(今天价值约9亿美元)来开发 "Infonet",这是一个大型机网络,提供(通过电话通信线路!)计算机能力和软件,如经纪服务和酒店预订。

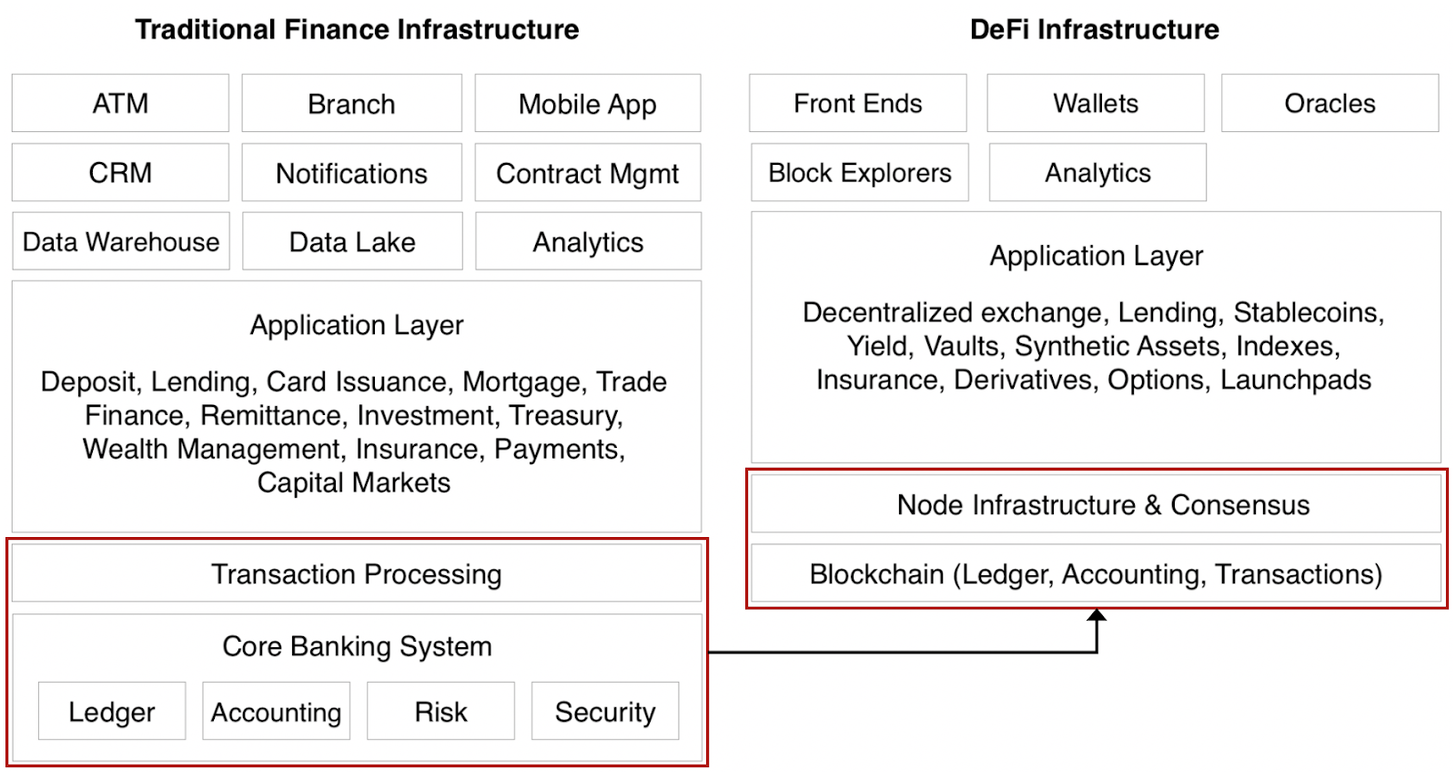

相似的是,传统金融也有类似的动态变化。由于较高的进入壁垒和规模经济,垂直整合的银行最终提供了大部分的核心银行服务,如接受存款、放款、转移资金、发行债务、组建清算所,中央银行则负责管理货币供应。这些服务成本很高,涉及实际呈现、手工和纸质流程,以及复杂和孤立的基础设施。

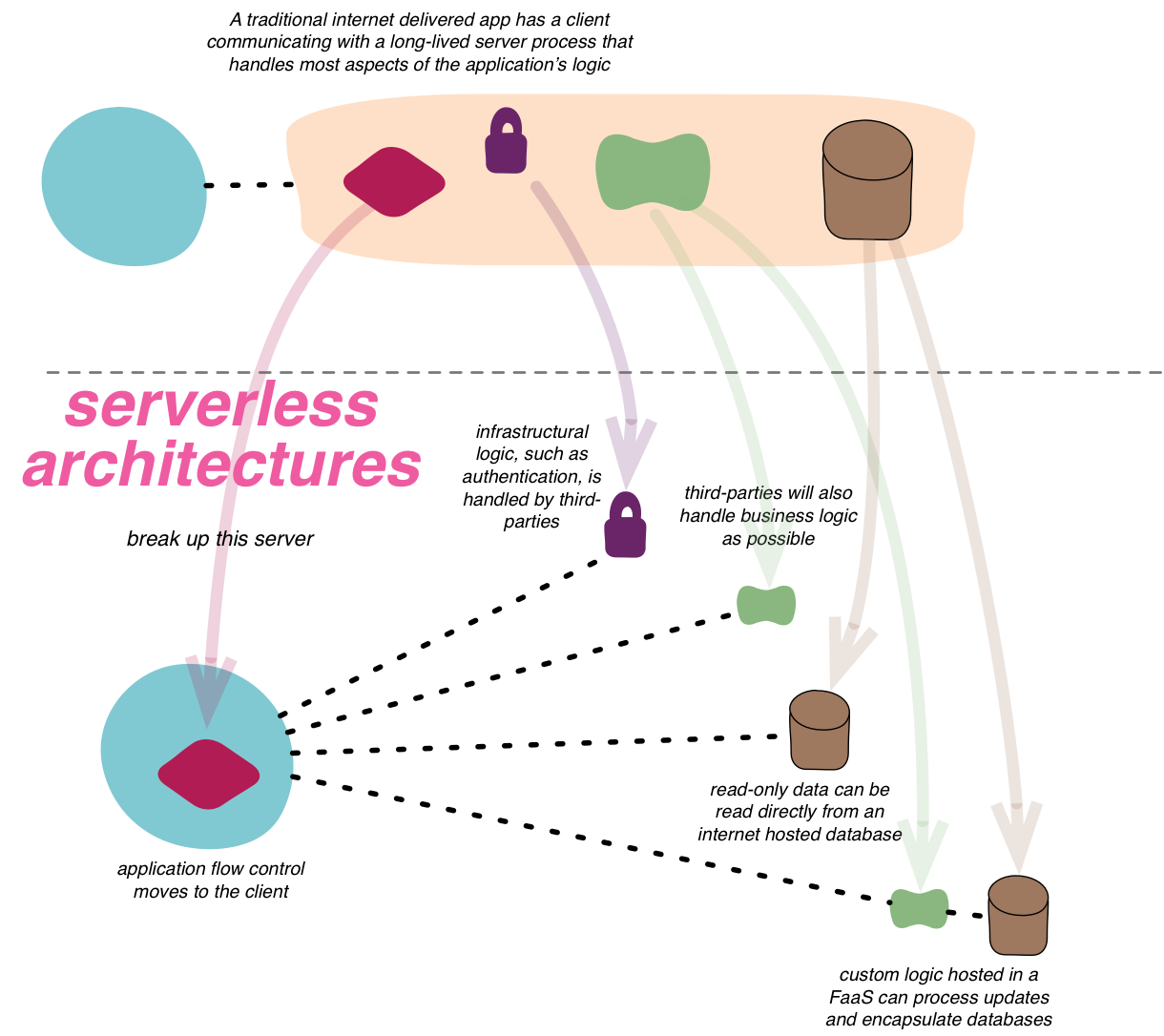

金融科技与互联网支持的软件自20世纪90年代以来,互联网促成了一种新的软件交付模式;软件不再存在于人们计算机上的独立实例中,而是存在于云端,并被远程交付。

这反过来又促成了软件即服务(SaaS)的兴起,这是一种商业模式的创新,软件在订阅的基础上被授权。与内部部署的方法相比,SaaS为用户提供了许多优势,如基于浏览器的可访问性、自动更新和较低的总拥有成本。

金融科技和互联网软件有相似之处,它们都是利用新兴技术对产品和商业模式进行了创新。Chime利用在线渠道扩大了覆盖面,减少了零售银行的实体开销。Robinhood则采用了一种替代佣金的商业模式,即 "为订单流付款",以提供 "免费 "的零售交易。而Transferwise则规避了代理银行系统,创建了一个双向市场,为世界各地有着相反汇款目标的人提供了净支付功能。

所有这些公司都很有价值,但Chime仍然依赖于Visa(始于1958年),Robinhood仍然依赖于DTCC(始于1973年),而Transferwise也没有取代ACH(始于1972年)或SWIFT(始于1973年)。

DeFi与云原生软件"现代云"始于2006年亚马逊网络服务(AWS)的推出,许多应用程序在随后的十年中开始迁移。

尽管如此,它们中的大多数仍然是 "云启用",而不是 "云原生 "的应用程序,这意味着它们很可能仍然有单体和依赖的模块,在不改变整个应用程序的情况下无法单独升级。

另一方面,云原生应用程序则从头到尾都是为了在AWS这样的公共云中运行而设计的。它们利用了资源池、快速弹性和按需服务。它们还建立在一个微服务架构上,被设计为独立的模块,为特定的目的服务。今天,许多应用程序也在无服务器架构上运行,使得开发人员可以在 "按需付费 "的基础上购买后端服务。这些设计模式也可以串联起来使用,从而形成所谓的无服务器微服务。

类似的,加密网络实现了无服务器的金融微服务。这是可能的,因为加密网络本身就是一种商业模式的创新;代替供应商以合约方式提供基础设施和服务,以获得基于美元的报酬;由 "节点"(即计算机)组成的分布式网络提供这些功能,以赚取协议代币,实际上,也成为该网络的部分所有者。

注意,不要把这与 "区块链不是比特币"的逻辑相混淆,因为协议代币对于激励"第三方供应商"是必要的。

正因为如此,DeFi从软件和SaaS经济中实现了许多金融服务所不具备的优势。具体来说,孤零零的交易处理和银行系统被全球区块链及其相关的智能合约和节点基础设施所取代,可以节省大量的成本。应用程序也可以受益于部署后的即时互操作性和单一登录(用户的公共/私人密钥对)。

而且,这也减少了对多个市场基础设施供应商建立有效的相同系统(例如,世界各地有大约100个ACH系统),以及应用程序建立和维护自己后端基础设施的需求。

此外,这个主张对应用程序开发人员来说甚至更具吸引力,因为不是他们为使用 "金融云"付费,而是用户以每次互动的形式向矿工/验证者支付 "gas"。换句话说,交易、服务和基础设施成本都被捆绑在一个单一的gas费用中。

此外,外部服务提供商经常执行应用程序的核心功能,如Compound的清算人和Uniswap的流动性提供商。另外,一旦部署了智能合约,该服务就没有额外的维护成本,因此应用获得一个额外用户的边际成本是~0美元。

这种成本结构使得DeFi协议即使在高流失率和低经常性收入的情况下也能实现现金流。

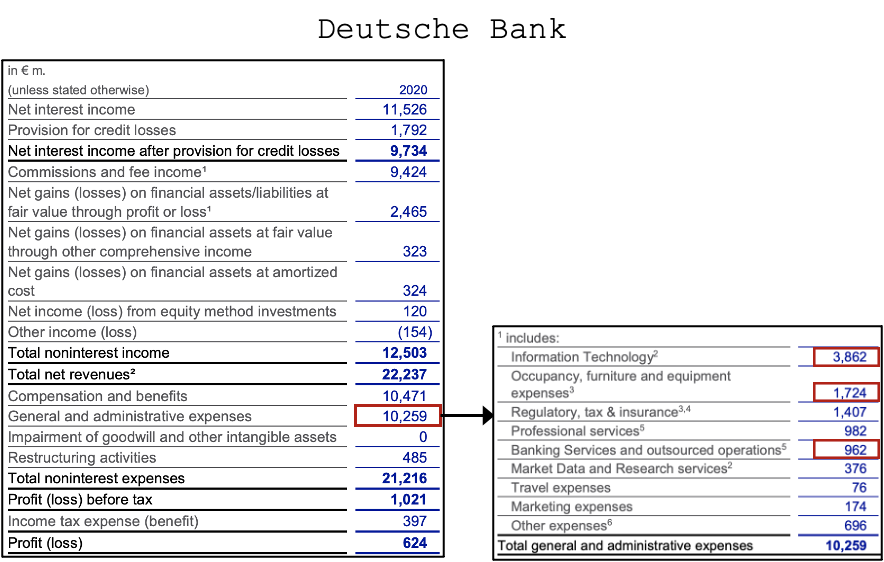

公司和协议的比较没有什么是完全对等的,但让我们用一组关系最密切的三个收入报表的例子来尽所能地进行比较:德意志银行、Lending Club和MakerDAO。

2020年,德意志银行有价值80亿美元的基础设施、房地产和运营的相关费用,占其整体运营费用的64%。对于这样一个拥有几十年技术债务且结构性重要的大型组织来说,这种成本结构是意料之中的,但我们其实可以做得更好。

2020年,Lending Club超过50%的的运营费用可能是人员、硬件软件和维护成本。如果该公司有一个更精简的成本结构,那么它很可能能做到盈利。

虽然MakerDAO的大部分运营费用来自员工人数,但这在整体净利润中只占很小的一部分,因此其利润率为99%,而Lending Club则为-60%。需要注意的是,这些并不是MakerDAO的 "全额 "成本,随着基金会的额外成本(如预言机运营、基于代币的补偿)转移到DAO,这些成本将会增加。

展望未来在未来十年,DeFi协议将被用作传统金融机构和传统金融科技公司的 "金融微服务"。这些机构将使用DeFi作为它们的后端基础设施,并将有效地成为各种客户角色、人口统计和地域的渠道。

虽然DeFi协议可能会增加额外的成本,以使它们能够进一步与法币经济结合,但它仍然会比目前的市场结构和商业模式更有效率。

我很高兴看到一系列蓬勃发展的DeFi应用,它们将作为新的基础设施,为世界各地的人们提供各种金融应用。

最后,感谢Jason Choi、Christopher Heymann、Chris McCann和Peter Pan对这篇文章的反馈。

以太坊Layer 2必知必会2023-04-26 15:03:27

浅析NFT未来:仅少数项目上涨 出圈项目会成赢家2023-04-26 14:15:26

E-CNY时代来临:当你的工资成为数字人民币2023-04-26 12:43:48

浅谈为什么MEV搜索者矿池并不可行?2023-04-26 12:08:40

"庄家"互撕 曝出加密巨头拉的那些"帮派"2023-04-26 11:59:08

怎样到达Web3世界:使用Web3技术的公司及集成到业务的步骤2023-04-26 11:53:15

稳定币项目 HAI、Starknet 2023 路线图2023-04-26 11:46:35

ChatGPT类产品安全隐患解决?英伟达发布开源工具包2023-04-26 11:26:24

蚂蚁集团发布HOU、AntChainBridge、Web3开放联盟链等多个Web3产品2023-04-26 11:24:46

ChatGPT背后的算力博弈 中国企业亟待打破美国桎梏2023-04-26 10:59:28

简析DWF Labs:出手频繁 颇具争议的加密做市商2023-04-26 10:48:45

NFT 交易平台生存现状研究:后版税战争时代下的龙头之争2023-04-26 09:20:51

以太坊提款功能开启后的带宽使用情况2023-04-26 08:30:24

上海升级提款效应:数据揭示 LSD 项目们的表现2023-04-26 07:28:37

3分钟读懂基于LayerZero的多链抗MEV DEX聚合器Cashmere2023-04-25 20:05:34

对话去中心化流动性质押协议Rocket Pool:如何促进以太坊Staking民主化?2023-04-25 19:02:21

Bankless:欧美都想监管稳定币 他们怎么做?2023-04-25 17:43:44

Coinbase起诉SEC全文:请在合理时间内回应加密规则请愿书2023-04-25 16:43:34

慢雾:Web3 假钱包第三方源调查分析2023-04-25 15:43:36

Binance Sensei介绍:您的Web3 AI导师2023-04-25 13:20:55